开云kaiyun(中国) 被 AI 再行激活的「无屏手环」, 成了大厂争抢的通顺健康新赛谈

硬件仅仅进口,AI 才是居品。

作家|张勇毅

裁剪|靖宇

2026 年 5 月 7 日,Google 发布了一款叫 Fitbit Air 的健康手环。99.99 好意思元,莫得屏幕,配套一个叫 Google Health Coach 的 AI 订阅做事,每月 10 好意思元。

合并天,沿用了十几年的 Fitbit App 更名 Google Health。

Fitbit Air | 图片来源:Google

这是 Google 在 2021 年花 21 亿好意思元买下 Fitbit 之后的第五年。整整 5 年时间,他们把 Fitbit 拆了又拆,终末交出来的答卷,是一款莫得屏的手环。

Google Health | 图片来源:Google

要是把这件事放在 5 年前,险些没东谈主会信。那时间 Apple Watch 依然把「穿着 + 健康」的脚本定成了「屏幕越大、传感器越多、功能越全」——「无屏手环」被边远认为是品类的非常,不是新起原。但往时 12 个月发生的事情把这个共鸣打碎了。

01

一个被宣告逝世的品类

WHOOP 在 2026 年 3 月以 101 亿好意思元估值完成 Series G 融资,Oura 在 2025 年 10 月完成 Series E 之后估值达到 110 亿好意思元。两家公司加起来,年营收跳跃 20 亿好意思元——听起来像一家中型科技公司的体量。但他们的居品都是合并个东西:一块莫得屏幕、戴在手上或手指上的传感器。

无屏手环这个品类有过一次无缺的富贵周期:2014 年,第一代小米手环和 Fitbit Flex 把这个时势推到巨匠眼前,几十块到几百块不等,主要用来计步、看心率。那是无屏手环的第一个春天。

但直到 Apple Watch 出现。然后是华为手环、小米手环陆续加屏、加 NFC、加表盘自界说。「手环 + 屏」逐渐成了主流叙事,无屏的版块像被逐出了正史——许多东谈主在 2022 年前后会用「过期品类」来描述它。我我方其时亦然这样想的。

仅仅没东谈主防备到,千里默的两个玩家在合手续滋长。Oura Ring 累计销量 550 万枚,其中 2025 年单年就卖了 300 万枚——跳跃往时 11 年的总数。WHOOP 的会员从 2020 年的几十万东谈主涨到目下的 250 万东谈主以上,2025 年现款流初度转正。

Whoop 手环的无屏蓄意放在当下仍然额外特立独行 | 图片来源:Whoop

然后是往时 12 个月,无屏手环时势以迅雷不足掩耳的速率猖獗拓展生态——

2025 年 5 月,WHOOP 5.0 / MG 发布,引入医疗级 ECG 和 Healthspan 这种「软弱速率」的看法

2025 年 6 月,华米旗下 Amazfit 推出 Helio Strap,99 好意思元一次性买断,正濒临标 WHOOP 的订阅

2025 年 9 月,芬兰通顺品牌 Polar 推出 Polar Loop,从有屏腕表反向作念无屏

2026 年 5 月 7 日,Google Fitbit Air 上市

一个被宣告逝世的品类,在 12 个月里完成了估值翻倍 + 巨头入场两件事。

这场回生的信得过元勋,不是硬件——是 AI。

02

无屏,从局限到态度

步调路这场回生,得先把「无屏」这件事的历史含义讲领会。

最早期的无屏手环——2014 年的第一代小米手环、更早的 Fitbit Flex——之是以无屏,是不得已。阿谁时间作念小尺寸 OLED 又贵又费电,硬件能塞下传感器和电板就可以了,屏幕只可免却。是以「无屏」在阿谁阶段是硬件局限的妥洽,不是居品态度。

初代小米手环是一代东谈主的芳华 | 图片来源:六分超超

但 WHOOP 不一样。这家波士顿公司从 2012 年开荒第一天起,就把屏幕主动拿掉了。他们的逻辑是——通顺员不需要在手腕上看一堆数据,他们需要的是「读懂数据后的建议」。这种念念路在 2023 年之前一直是小众道路,绝大大宗同业都在加屏,WHOOP 是阿谁执拗地不加的东谈主。

滚动发生在 2023 年 9 月,WHOOP 接入了 GPT-4,发布了 WHOOP Coach——第一个信得过真义上的「AI 健康栽植」。CTO Jaime Waydo 把它叫作念「a search engine for your body」(一个为你体格做事的搜索引擎)。从这一刻启动,「无屏」的真义被重写了——屏幕莫得消释,它仅仅搬到了手机上、变成了一个会回应你问题的 AI。

要是对比有屏腕表和 WHOOP,分歧会变得很直不雅。

戴 Apple Watch 这类有屏腕表,你早上抬手会看到——心率 72,HRV 48ms,寝息 6 小时 34 分。这是数据。

戴 WHOOP,你早上开放手契机看到——「今天的复原值是 65%,建议把查考强度调到 6 成。原因是你昨晚的深睡唯有 1 小时 12 分,比你平素少 23%。」这是建议。

相通的传感器、相通的原始数据,呈现出来的居品时势所有这个词不同。前者把数据交给你我方解读,后者径直给你下一走路动。

AI 不是在遮拦这个居品,而是这个居品自己。

况兼 WHOOP 还在让 AI 走得更远。就在我写这篇稿确本日——2026 年 5 月 8 日——他们在 v5.3 beta 里暗暗上线了一个叫 Memory 的功能。用户可以告诉 AI Coach「我在复原膝伤」「最近因为使命压力睡不好」,AI 会把这些 context 记下来,影响后续通盘的 coaching。

这是从「问答式 chat」走向「永恒 coaching relationship」的一步。

Will Ahmed(WHOOP 首创东谈主兼 CEO)在 Walker Webcast 的采访里说过一句话——他们作念的不是手环,是「health operating system」,一个能在腹黑病、中风发生之前就预警的系统。

走在这条路上的不仅仅 WHOOP。

Oura 的旅途不一样。它在 2025 年收购了赫尔辛基一家作念 AI 手势识别的公司 Doublepoint,然后发布了一个专门为女性健康查考的 LLM——做事的是月信、孕期、更年期等场景。Oura 的 AI 不在「栽植」这个壳里,开云体育而是「私东谈主健康照应人」的变装,对应的用户群体也偏女性。

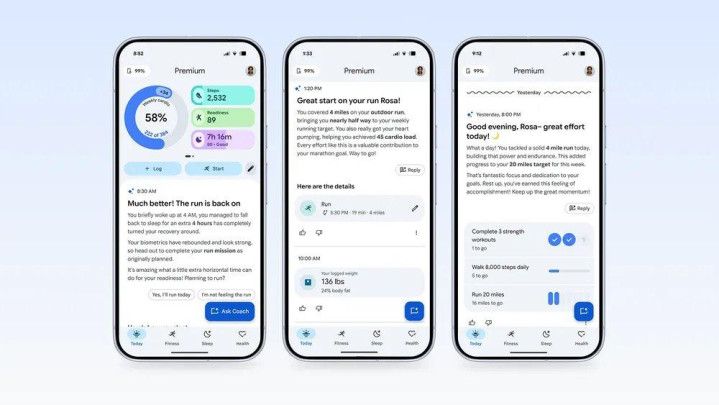

Google 昨天交出来的是第三种移交——亦然计较最大的那种。Gemini Health Coach 不单做事无屏手环这一种硬件,它要把 Pixel Watch、Fitbit、Health Connect、以至第三方设备的数据全部归集到一个 AI 照应人里。

Google Health 是本次硬件发布背后的杀手锏 | 图片来源:Google

三家走的是三条不同的 AI 道路。但都在作念合并件事——

让「无屏」从一种硬件局限,变成一种居品态度。

当 AI 把「表现和交互」这一层从硬件搬走,硬件自己就退化了。它变成了别的东西。

03

信得过在卖的,不是手环

把这件事翻译到生意模式层面,就出现了无屏手环故事里最反直观的一部分:WHOOP 在全球手环市集的份额唯有 2%。Fitbit 的市占率是 6%,是 WHOOP 的三倍。但 Google 在 2021 年只花了 21 亿好意思元收购 Fitbit。WHOOP 目下的估值是 101 亿好意思元——是当年 Fitbit 收购价的 4.8 倍。

一个市占率唯有对方三分之一的品牌,估值是对方的几倍。这种倒挂只可用一个东西来解释——生意模式不一样。

目下市面上无屏手环这个品类里,至少有四种典型的「钱该如何收」的玩法,并存竞争。

第一种是 WHOOP 的纯订阅。硬件免费送,年费 199 到 359 好意思元三档,目下 250 万会员,run rate 接近 11 亿好意思元。

第二种是 Oura 的「硬件主导 + 订阅扶助」。章程自己 299 到 549 好意思元,再加每月 5.99 好意思元订阅。从 2024 年财报看,硬件收入 3.9 亿好意思元,订阅收入 1.1 亿好意思元——80/20 的硬件主导。

第三种是 Polar Loop 和 Amazfit Helio Strap 选的反订阅道路。99 到 199 好意思元一次性买断,莫得任何订阅,软件免用度。它们的潜台词写在新闻稿里——「all features available from day one without monthly fees」(通盘功能从第一天就可用,无需月费),这话是冲着 WHOOP 喊的。

第四种是 Google 昨天建议的新搀杂模式。99 好意思元硬件 + 10 好意思元/月的 Gemini Health Coach 订阅,但订阅是可选的——免用度户也能看基础数据,但「AI 健康照应人」是订阅专属。

Google 在 App 内提供多种层级的 AI 健康监测做事 | 图片来源:Google

四种模式背后是合并个判断——硬件能值几许钱,群众心里都稀有。

WHOOP 的硬件在深圳代工,单台制变资本不到 100 元 RMB(36 氪 2024 年的一次访谈袒露)。Fitbit Air 12 克塑料加几颗传感器,资本可能更低。要是仅仅卖硬件,这些居品莫得兴趣兴趣估值 100 多亿好意思元。

信得过撑住估值的,是订阅做事的 LTV。

一个 WHOOP 会员每年付 239 好意思元(Peak 套餐均值),要是留存 5 年,LTV 即是 1195 好意思元——远超硬件单价。这是为什么 Tom Hale(Oura CEO)在 2025 年那次 Fortune 采访里反复强调,「硬件 + 订阅的组合,让咱们和纯硬件公司不在一个估值 level」。这话是讲给 Fidelity 和 Iconiq 听的——他在跟投资东谈主算 SaaS 估值乘数,不是亏损电子的乘数。

况兼亏损者的激情结构正在被这套模式重写。

2025 年 5 月 WHOOP 5.0 发布的时间,他们一度向老会员收 49 到 79 好意思元的硬件升级费——后果在 Reddit 上被骂上了 Bloomberg,史称「Whoopgate」。最终 WHOOP 改回「订阅满 12 个月或更长的用户免费升级」才平息。

这件事最故真义的不是 WHOOP 改没改价,而是用户的响应——他们以为「我都付订阅费了,硬件应该是免费的」。这种盼愿落差自己就讲明注解,订阅模式依然把亏损者的激情结构改写了——硬件在他们眼里,不再是「需要付钱的居品」,而是「订阅做事的一部分,应该送」。

硬件仅仅进口。AI 才是居品。

这件事要是唯有 WHOOP 和 Oura 看到了,还可以叫他们「小众派」。但 Google 也看到了——昨天 Fitbit Air 的发布,不是一次居品迭代,是一次范式宣告。

04

Google 想领会了

5 月 7 日的 Fitbit Air 发布,我读了几遍 Google 的官方博客。发现最故真义的不是硬件,是它同期作念了三件事——

发了一款 99 好意思元的无屏手环;上线了一个 Gemini 驱动的 Health Coach;把沿用十几年的 Fitbit App 负责更名 Google Health。

三件事必须放在一皆看,才是信得过的「居品逻辑」:Fitbit 这个老牌品牌被放到次要位置,让位于 Gemini 驱动的全新 Google Health 推到 C 位。Fitbit Air 是入场的硬件,Gemini 是引擎,Google Health 是平台。

Google 信得过想取代的不是 WHOOP,是 Apple Health。

Apple Watch 依然用了 10 年时间把「穿着 + 健康数据」作念成一个相对闭塞的生态——Apple Health 这个数据核心千里淀了几代用户,但它一直缺一层「AI 照应人」。Google 用 Gemini 把这个空白先占下来——99 好意思元的硬件仅仅分发渠谈,让用户干与 Google Health 这个新平台。

平台才是信得过的居品。

回到 2014 年——第一代小米手环出来那年,它亦然无屏的。

12 年往时,小米手环依然作念到第十代,屏幕越作念越大,险些是块小腕表。WHOOP 走的是另一条路——12 年里把屏幕一直坚合手不加,反而作念成了 100 亿好意思元的生意。如今 Google 带着 Gemini 杀到,准备再次书写一个巨头故事。

合并个起原。两条所有这个词不同的路。

无屏的那条路一度被宣告逝世。但 AI 把它再行开放了。

下一个 12 年呢?

*头图来源:Google Fitness

极客一问当 AI 接受了「看数据」这件事开云kaiyun(中国),你还需要腕表的屏幕吗?

亚搏体育中国一站式服务官网