开云体育 季度排行波动背后, 扫地机器东说念主始终价值由什么决定?

这场全球竞赛,比的不是谁在一个季度里卖得更多,而是谁能在三五年以至十年的维度里,坚抓始终见地,稳稳留在牌桌上。

作家|sindey

剪辑|杨 铭

历经价钱战、营销战、时候战、品牌战之后,千亿级全球扫地机器东说念主市集,早已是群雄并起中国品牌的主导之地。

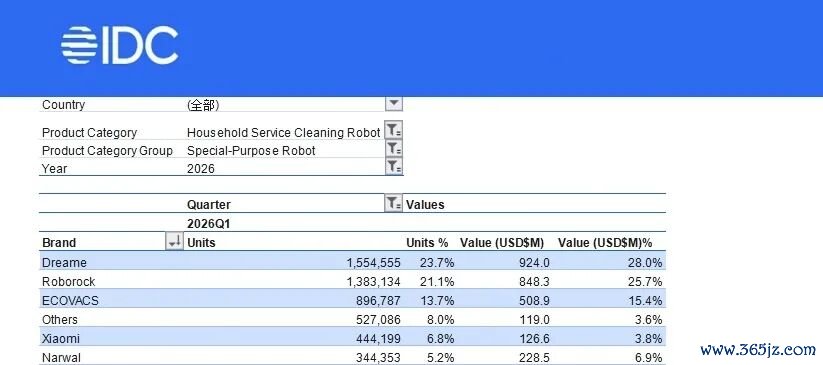

字据IDC近日发布的《全球家用智能扫地机器东说念主市集季度追踪评释》,2026年第一季度,全球销量前五名的扫地机器东说念主均为中国品牌。

其中,追觅扫地机本季度位居全球销量、销售额双首位;2025全年保抓最初的石头科技,本季度排行位列第二,科沃斯、小米、云鲸循序占据第三至第五名。

一个季度的位次更替,光显难以阐述行业形状进入重塑时刻。更重要的是,中国扫地机品牌的发展旅途、时候阶梯、居品特色——比如石头科技和追觅,就透顶不同,在全球市集献技着分化与共振。

东说念主工智能期间,软硬件、算法和数据的深度交融,以及高端化进度,带动扫地机器东说念主行业日月牙异。那时候鸿沟不断外扩,一个更本色的问题涌现:什么才是品牌着实的壁垒?

1

一个季度的排行,无谓过度解读

一个季度的出货量高下,究竟能在多大程度上反应确切的市集形状?

这要回到数据统计口径自己。有行业分析东说念主士指出,IDC季度销量数据,统计口径是“出货量”,即从品牌方出货给经销商、零卖商的量,而非最终到达破费者手中的“零卖量”。两者之间的互异,在不同品牌、不同季度之间可能进出很大。

这意味着,一个季度的出货量高下,不仅取决于结尾需求,还受品牌方的渠说念计谋、新品备货节拍、大促提前铺货等身分的影响。

浅近联结,单季度排行变化,本色是各家厂商在不同期间节点的议论节拍互异,很难以此权衡一家企业的中枢实力,也不代表产业竞争的终局。

季度排行的轮动,在职何一个充分竞争且全球化赛说念的行业都出现过。最典型的如智高东说念主机市集,荣耀、小米、OPPO都曾有过单季暴涨,以至登顶亮眼发达,但拉长到三年、五年维度,莫得哪一家能仅凭一个季度的最初就锁定终局——vivo此前能连气儿四年景为中国智高东说念主机市集第一,靠的是影像最初和渠说念深耕。

相似逻辑也在扫地机器东说念主行业适用,季度位次更替其实也不值得过度反应。把波动等同于“行业形状已定”,既不合乎产业端正,也低估了这场全球竞赛的复杂性。

扫地机器东说念主市集形状的根人道重塑,此前有过两次。

一次是扫地机“始祖”iRobot的坠落,其曾始终占据全球约70%—80%的市集份额,但中国品牌崛起并集体向国外市集膨胀后,时候迭代、居品质能逾期的iRobot急剧萎缩,最终被深圳杉川收购,走向收歇重整。

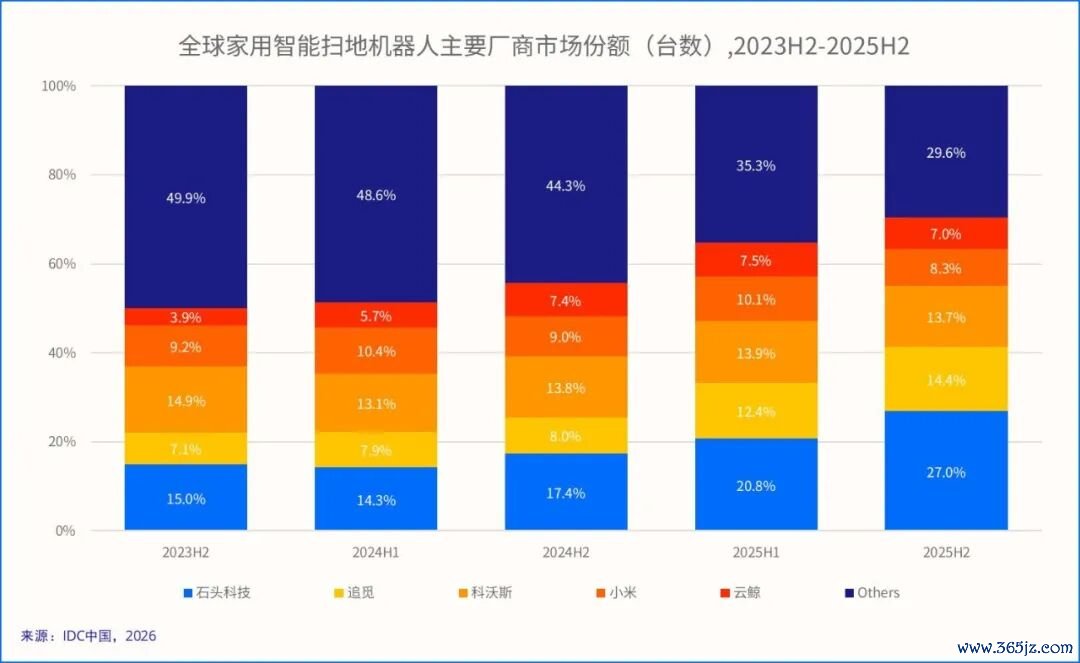

2026世界杯开运(中国)官方平台二是全球扫地机器东说念主市集进入中国品牌主导新阶段后,凭借极致的供应链效用、快速的时候迭代才气以及对原土化需求的精确响应,石头科技见效解围,2024年和2025年,连气儿两年拿下扫地机器东说念主全球销量与销额双第一。

科沃斯、追觅、小米、云鲸在当年一年的市集发达相似值得柔软,中国品牌你追我赶,偶合阐述中国扫地机器东说念主产业照旧进入了百花皆放的新阶段,对行业和破费者来说,都是幸事。

2

各有不同上风,全球化没模范谜底

如若跳出“季度第一”短期研究,放眼全球不同市集,会发现更有兴致的图景:中国扫地机器东说念主品牌出海,并非聚拢争夺团结市集,而是各自建设了上风阵脚。

字据IDC 2025年度数据自满,石头科技在好意思国、德国、土耳其等多个重要市集出货量位列第一,日本、韩国等老练市集也保抓头部位置;追觅则在欧洲、北好意思部分市集发达超过;小米在亚太市集发达不俗;云鲸则在好意思国及亚太中枢区域的份额大幅增长。

以此来看,各品牌区域上风错位漫衍,不存在零和竞争,而是共同抬升中国清洁家电在全球市集的语言权。

值得一提的是,中国品牌出海旅途,无数聘用“全球模范化+运营腹地化”的结合。居品、时候端坚抓全球长入的模范化,放大鸿沟和品牌效应;渠说念、营销、售后等运营端落地腹地化。着实见效的全球化品牌,需要在两者之间找到稳当自身节拍的均衡点。

具体到出海时,不少品牌会侧重某一维度优先冲破。比如追觅,通过“高抬高打”的营销计谋——破耗千万好意思金投放“超等碗”告白,就在短时辰内赶紧拉高了好意思国市集出货量。

石头科技更为三平二满,主要聘用“模范化居品底盘+深度腹地化运营”组合念念路:全系居品驯服长入的全球品质模范,开云kaiyun(中国)同期对全球市集分层运营,老练市集布局高端居品线,新兴市集完善全价钱段隐蔽,酿成“高端有竞争力、中端有份额、环球有隐蔽”的形状。

客不雅来看,石头科技这种模式的节拍更慢,前期参加更重。一个例子是,比拟北好意思市集的“模范化”,欧洲零卖生态是“碎屑化”,德国东说念主买家电与3C主要在MediaMarkt、Saturn,英国东说念主去Currys、John Lewis,法国东说念主去Fnac、Darty。每个国度有我方的连锁王者,具体到每一个市集,都需要去作念深度适配。

即即是有周边文化习气的区域,破费习气也透顶不同。

石头亚太区厚爱东说念主李平提到过一个细节,团队在韩国率先买通了电视购物这一高端家电中枢渠说念,在日本则耗时多年完成与山田电机等原土大型线下卖场的深度协作。每个市集的教授和效用,最终都是依靠腹地运营团队的始终摸爬打滚得来的。

科沃斯从扫地机器东说念主起步,向全场景工作机器东说念主蔓延,并在德国、好意思国等市集建设销售子公司,通过直营、分销商和商超专柜等表情作念渠说念。云鲸从最初轻钞票DTC线上模式,到进驻Best Buy等全球5000多家线下门店,正完成从卖货到卖工作的跳动。

几大品牌的具体旅途有所不同,但疏导之处都是用长入高模范的居品保险基础体验,用长线重参加的腹地化运营构建信任壁垒。这套组合派遣短期看膨胀节拍舒缓,但始终看却能抓续千里淀难以复制的始终竞争力。

试验上,当市集转入存量竞争、用户对居品体验与售后条目抓续提高后,品牌始终抗风险才气、用户复购水平,都需要更长周期市集数据才能考据。

3

始终见地较量:时候旅途分野下的不同取舍

不同营销、市集计谋,仅仅冰山之上的方位。水面之下,不同品牌在时候旅途和增长逻辑上的分野,才是决定始终形状的重要变量。

从时候阶梯看,中国扫地机器东说念主品牌照旧走出了判然不同的标的。

石头科技、科沃斯取舍固守清洁电器中枢赛说念,在扫地机器东说念主、洗地机等品类上抓续深耕。追觅则走了一条多元化的说念路——横跨汽车、手机、超跑、芯片、低空经济、智能衣裳等多个领域。

两种旅途各有不同逻辑:聚焦者追求纵深,跨界者寻求协同。短期来看,跨界能带来更高的品牌声量和成本瞎想空间;始终来看,聚焦者时候蕴蓄可能酿成更深护城河。

事实上,聚焦者想要构建我方的护城河,并羁系易。

一方面,需要抓续的研发参加,死磕时候痛点。2025年,石头科技研发参加达14.2亿元,同比增长46.13%,研发用度率7.59%,投向轮足机器东说念主、蒸汽滚水洗地等需要三五年才能已毕的底层时候。

科沃斯2025年研发参加9.84亿元,研发用度率为5.15%。未上市的云鲸虽未浮现研发参加,但中国扫地机器东说念主研发参加占比,权贵高于家电、3C行业平均水平。

另一方面,需要用鸿沟换壁垒。石头科技通过“时候普惠”——将中枢时候下放至中低端居品,扩大用户基数,先作念大鸿沟,再作念利润。

这一逻辑,与扫地机器东说念主自己的居品属性密切推测。

行为低频破费品,一台扫地机的使用周期往往为三到五年,品牌与用户之间的触点荒谬有限。如若居品可靠、体验好,用户不仅会复购,还会保举给他东说念主——口碑是低频品类最灵验的增长引擎。

而时候普惠的本色,恰是用更低门槛让更多用户体验居品,从而蕴蓄口碑,酿成复购飞轮。从618首轮战绩数据看,石头科技取得清洁电器品牌榜第一,扫地机、洗地机两大中枢品类市集份额均位居第一,中枢业务苍劲,第二弧线了了。

当年几年,中国扫地机器东说念主品牌不仅是市集份额的大赢家,更驱动深度参与全球清洁机器东说念主行业轨则制定,完成了从追逐到领跑的跳动。全球出货量前五全是中国企业,这在十年前是不行瞎想的。

这场全球竞赛,比的不是谁在一个季度里卖得更多,而是谁能在三五年以至十年的维度里,抓续推出管制用户确切痛点的居品,抓续赢得不同市集破费者的信任,抓续在研发、渠说念、工作上构筑难以复制的壁垒。独一坚抓始终见地者,才能稳稳留在牌桌上。

这样看来,属于中国清洁电器品牌的出海大戏开云体育,才刚驱动。